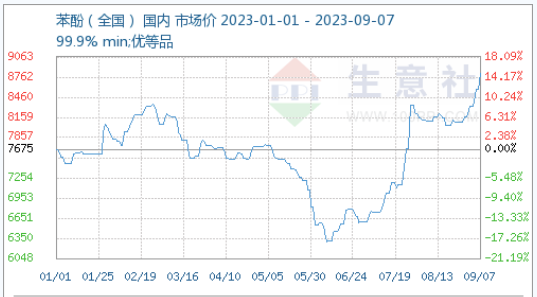

Am Joer 2023 huet de Phenolmaart am Inland en Trend vun Ufank un falen an dann eropgoen erlieft, mat Präisser déi bannent 8 Méint staark gefall sinn an nees eropgaange sinn, haaptsächlech beaflosst vun der eegener Offer an Nofro a Käschten. An den éischte véier Méint huet de Maart staark geschwankt, mat engem bedeitende Réckgang am Mee an engem bedeitende Opstig am Juni a Juli. Am August huet de Verhandlungszentrum ëm 8000 Yuan/Tonn geschwankt, an am September ass en weider geklommen an huet en neien Héichpunkt vun 8662,5 Yuan/Tonn fir d'Joer erreecht, mat enger Erhéijung vun 12,87% an enger maximaler Amplitude vun 37,5%.

Zënter dem Opwäertstendenz am Juli huet de Maart am August op héije Niveauen schwankt, an den Opwäertstendenz am September huet sech weidergefouert. De 6. September louch den Duerchschnëttspräis um nationale Maart bei 8662,5 Yuan/Tonn, eng kumulativ Erhéijung vun 37,5% am Verglach zum Déifstpunkt vun 6300 Yuan/Tonn den 9. Juni.

An der Period vum 9. Juni bis de 6. September waren d'Phenol-Offeren an de verschiddene Regiounen wéi follegt:

Regioun Ostchina: De Präis ass vu 6200 Yuan/Tonn op 8700 Yuan/Tonn geklommen, mat enger Erhéijung vun 2500 Yuan.

Regioun Shandong: De Präis ass vu 6300 Yuan/Tonn op 8600 Yuan/Tonn geklommen, mat enger Erhéijung vun 2300 Yuan.

D'Géigend vun Yanshan: De Präis ass vun 6300 Yuan/Tonn op 8700 Yuan/Tonn geklommen, mat enger Erhéijung vun 2400 Yuan.

Südchina Regioun: De Präis ass vu 6350 Yuan/Tonn op 8750 Yuan/Tonn geklommen, mat enger Erhéijung vun 2400 Yuan.

Den Opstig um Phenolmaart gëtt haaptsächlech vun de folgende Faktoren beaflosst:

D'Fabréck huet de Präis eropgesat an d'Arrivée vun der nationaler Handelsfracht am Hafen verspéit. De Phenolmaart vu Sinopec an Ostchina ass ëm 100 Yuan/Tonn op 8500 Yuan/Tonn geklommen, während de Phenolpräis vu Sinopec an Nordchina ëm 100 Yuan/Tonn op 8500 Yuan/Tonn geklommen ass. De 7. September ass de Phenolpräis vu Lihuayi ëm 8700 Yuan/Tonn geklommen. Nodeem d'Fabriken an der zweeter Hallschent vum Joer verschidde Präiserhéijunge gemaach hunn, gouf et net vill Spotdrock um Maart, an d'Händler ware zéckt ze verkafen an hunn méi héich Präisser ugebueden. Enn August haten d'Nationalhandelsliwwerunge Verspéidung beim Arrivée am Hafen fir d'Fermentatioun, an duerch de niddrege Lagerbestand am Phenolhafen war d'Offer knapp, wat den Trend um Maart ugedriwwen huet.

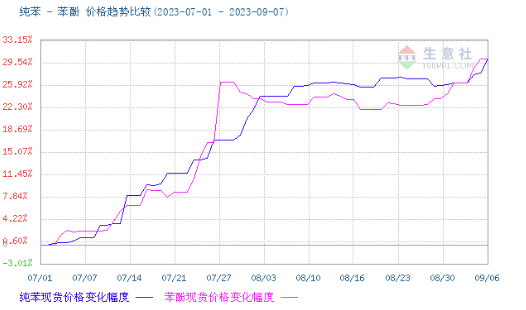

Staark Käschtenënnerstëtzung. De Rohstoffmaart ass eropgaang, mat purem Benzol, deen op 8000-8050 Yuan/Tonn ausgehandelt gouf. D'Profite vum Styrol-Programm am Verlaf vun der Zäit sinn erëm hiergestallt ginn, an d'Beschaffung vun de Fabriken ass eropgaang. Mat dem schnelle Opstig vu purem Benzol op en héijen Niveau an de leschte Joren, ass d'Käschtenënnerstëtzung eropgaang, an d'Käschte vun de Fabriken sinn eropgaang. Déi aktiv Erhéijung vun de Präisser ass am Aklang mat de Maartpräisser.

Sidd virsiichteg beim Nofollege vun héije Präisser um Terminal, setzt eng staark Nofro an a limitéiert den Handelsvolumen.

Et gëtt erwaart, datt de Phenolmaart kuerzfristeg weiderhin op engem héijen Niveau funktionéiere wäert, mat Verhandlungen tëscht 8550 an 8750 Yuan/Tonn. Allerdéngs muss op de Produktiounsstatus vun der Jiangsu Ruiheng Phase II Eenheet an den Trend vun den héijen Temperaturen am Phenolharz am Downstream an der Off-Saison opgepasst ginn, wat en Impakt op d'Nofro kéint hunn. Zousätzlech, obwuel et nach ëmmer Käschtenënnerstëtzung gëtt, kéint et vum Downstream Widderstand géint héich Präisser ginn.

Zäitpunkt vun der Verëffentlechung: 07.09.2023