Lescht Woch sinn d'Uelegpräisser no dem Réckgang erëm opkomm, besonnesch de Brent huet sech méi erholl, den Duerchschnëttswäert vum Präis ass bal onverännert bliwwen, nëmmen den US-Réiueleg fir de Mount huet zu Präisréckgäng gefouert. Op der enger Säit gouf den Drock virum Makro ënner dem allgemenge Réckgang vun de Rohstoffe vum Réiueleg net verschount, nodeems d'Maartstëmmung eng moderat Erhuelung erreecht huet, bal all Rohstoffe hunn eng Erhuelung erreecht; op der anerer Säit hunn sech d'Grondlage vum Réiueleg net geännert, an d'Aktie sinn weiderhin niddreg, am Verglach mat anere fundamental schwaache Varietéiten ass Réiueleg eng falsch Aart, dofir ass de relative Widderstand zréckgaangen, d'Ënnerstëtzung um ënneschte Rand ass staark, an de Rebound-Dynamik.

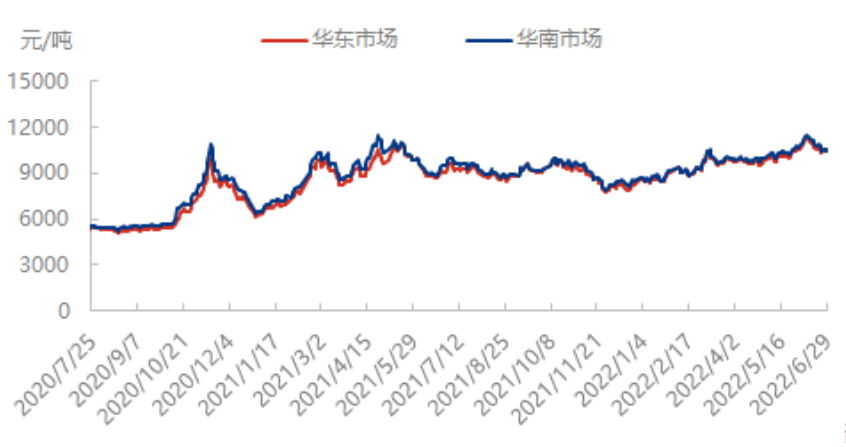

Freides (1. Juli) sinn d'New York Commodity Futures Exchange West Texas Light Crude Oil Futures fir den August 2022 bei 108,43 Dollar pro Barrel entgaangen, wat enger Erhéijung vun 2,67 Dollar oder 2,5% am Verglach zum viregten Handelsdag entsprécht, mat engem Handelsberäich vun 104,56-109,34 Dollar. D'Brent Crude Oil Futures fir de September 2022 hunn sech op der London Intercontinental Exchange bei 111,63 Dollar pro Barrel entscheet, wat enger Erhéijung vun 2,60 Dollar oder 2,4% am Verglach zum viregten Handelsdag entsprécht, mat engem Handelsberäich vun 108,03-112,45 Dollar. Bild

Well d'international Uelegpräisser liicht eropgaange sinn, ass d'Makrostëmmung och virleefeg stabil, d'Styrolplack huet opgehalen ze falen an ass liicht eropgaang; gläichzäiteg, géint Enn vum Mount, ass de Spotmaart méi nervös, d'Nofro ze fëllen fir de Spotpräis an d'Luucht ze drécken; an dann eng Reaktioun op den Haapthafenbestand Ufank Juli oder de weidere erwaarten Réckgang vun de Basisdifferenzen huet sech weider verstäerkt, sou datt de Styrolmaart lescht Woch e Schock war.

Analyse vun den Aussichten fir de Maart

Käschten: Réiueleg dës Woch, no beim US-Besuch a Saudi-Arabien, intern OPEC-Sëtzung, d'Sëtzung iwwer d'Produktiounsreduktioun an de leschten zwee Joer geet op en Enn, an et gëtt spéider Plaz fir eng Erhéijung vun der Produktioun a verschiddene Länner, wéi de Vereenegten Arabeschen Emirater a Saudi-Arabien, an aner Ängscht, datt d'Produktioun eropgeet. Zousätzlech ass den US-Nofro am Summer am Hannergrond, d'Benzinbestänn iwwerraschend kontinuéierlech opgebaut, an d'Raffineriegewënn hunn ugefaange sech ze kompriméieren, wat drop hiweist, datt den negativen Réckkopplungseffekt ufänkt, an d'Grondlage weisen Zeeche vun enger Ofsenkung. Dofir ass et wahrscheinlech, datt d'Uelegpräisser schwaach ugepasst ginn.

Op der Nofrosäit: Et gëtt erwaart, datt déi total inländesch ABS-Produktioun dës Woch am Verglach zu der leschter Woch liicht fale wäert, an d'Nofro am weidere Verkaf kéint schwaach bleiwen.

De Styrol-Spotmaart gëtt erwaart dës Woch staark ze sinn, an d'Performance vum Futuresmaart kéint weider ofwäichen. Vun der Offersäit ginn déi nei Eenheeten a Betrib geholl, zesumme mam Neistart vum Golf Ufank Juli, an d'Inlandsproduktioun gëtt erwaart ëm 8,11% ze klammen. Am Moment gëtt den nächste Zyklus vun der Haapthafenankunft op 20.500 Tonnen erwaart, dës Woch kéint et 15.000 Tonnen Export um Terminal ginn, obwuel et Pläng fir den Export gëtt, awer et kéint eng Verspéidung, Inventar oder e klenge Réckgang ginn. Op der Nofrosäit kéinten d'PS-Ufäng dës Woch liicht eropgoen, d'ABS-Ufäng ginn erwaart erofzegoen, d'EPS-Ufäng änneren sech net vill, d'Gesamtnofro ass stabil. Op der Rohmaterialsäit sinn reng Benzol a Réiueleg oder schwaach Veraarbechtung, d'Käschtenënnerstëtzung ass schwaach. Am Moment ass d'Vue vun der Industrie op de Maart temporär staark, haaptsächlech ënnerstëtzt vum knappen Spot, awer och Suergen iwwer den Impakt vun der Réiuelegschwächt, d'Aromapräisser hunn ugefaang ze falen, wat d'Styrolpräisser beaflosst. Mat den inlännesche Gesondheetsevenementer, der ëmfaassender Reprise vun der Aarbecht an der Produktioun op der Streck, gëtt erwaart, datt d'Nofro sech verbessert. Kuerzfristeg huet de Styrol sech an Erwaardung vun engem verbesserte Konsum erholl, mëttelfristeg bleift et kuerzfristeg.

Chemwin is a chemical raw material trading company in China, located in Shanghai Pudong New Area, with a network of ports, terminals, airports and railroad transportation, and with chemical and hazardous chemical warehouses in Shanghai, Guangzhou, Jiangyin, Dalian and Ningbo Zhoushan, China, storing more than 50,000 tons of chemical raw materials all year round, with sufficient supply, welcome to purchase and inquire. chemwin email: service@skychemwin.com whatsapp: 19117288062 Tel: +86 4008620777 +86 19117288062

Zäitpunkt vun der Verëffentlechung: 06. Juli 2022