1.Maart Iwwersiicht: PTA Präisser hunn am August en neien Déifpunkt erreecht

Am August huet de PTA-Maart e bedeitende Réckgang erlieft, woubäi d'Präisser en neien Déifpunkt fir 2024 erreecht hunn. Dësen Trend gëtt haaptsächlech op déi bedeitend Akkumulatioun vu PTA-Lagerbestänn am aktuelle Mount zréckgefouert, souwéi op d'Schwieregkeet, de Problem vum Lagerrückstand effektiv ze léisen, wann et keng grouss Ausrüstungsausschaltung an d'Produktiounsreduktioun gëtt. Mëttlerweil huet de Réckgang um internationale Rohölmaart keng effektiv Käschtenënnerstëtzung fir PTA gebueden, wat den Drock op d'Präisser weider verschäerft huet.

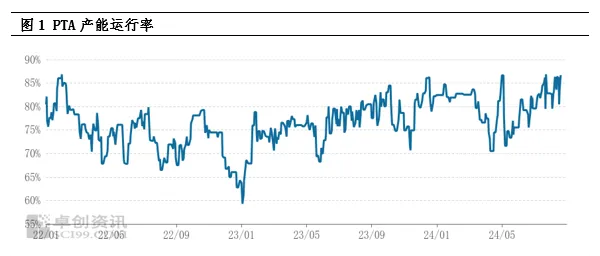

2.Analyse vun der Offersäit: Héich Produktiounskapazitéit lafen, Lagerbestänn erreechen nei Héichten

Aktuell bleift d'Betribsquote vun der PTA-Produktiounskapazitéit op engem héijen Niveau, an d'Offer u Wueren ass extrem reichlech. Zënter 2024 ass d'Mountsproduktioun vun der PTA am Verglach zum selwechte Zäitraum vum leschte Joer däitlech geklommen an et gëtt erwaart, datt se en historeschen Héichpunkt erreecht. Dës héich Produktioun huet direkt zu engem neien Héichpunkt am soziale PTA-Inventar gefouert, wat e Schlësselfaktor fir d'Ënnerdréckung vun de Spotpräisser gouf. Och wann déi héich Betribsquote vun der Downstream-Polyesterindustrie d'Akkumulatioun vum PTA-Inventar bis zu engem gewësse Grad verlangsamt huet, ass d'Situatioun vum Iwwerangebot ouni déi zentraliséiert Ënnerhalt an d'Produktiounsreduktioun vu grousse PTA-Anlagen schwéier ëmzekréien, an de Maart huet eng pessimistesch Astellung zum zukünftegen Trend vun der PTA.

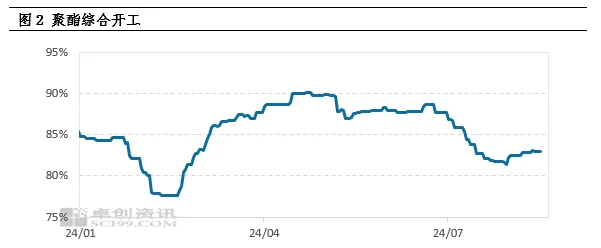

3.Nofroanalyse: D'Nofro entsprécht den Erwaardungen net, d'Polyesterproduktioun fänkt op engem niddregen Niveau un

D'Schwäch op der Nofrosäit ass en anere wichtege Grond fir de Réckgang vun de PTA-Präisser. Déi kontinuéierlech Erhéijung vun de Polymerisatiounskäschten an der fréier Phas huet zu engem Réckgang vun de Gewënn fir Polyesterprodukter gefouert, wat e puer Polyesterfabriken gezwongen huet, eng Strategie fir d'Produktioun ze reduzéieren an d'Präisser ze erhéijen, ze adoptéieren. Dës Kettenreaktioun huet zu engem kontinuéierleche Réckgang vun de Polyesterproduktiounsraten gefouert, an am August hunn sech déi meescht Polyesterfabriken der Reie vun der Produktiounsreduktioun ugeschloss, wat zu engem bedeitende Réckgang vun der PTA-Nofro gefouert huet. Déi niddreg Bereetschaft vun de Polyesterfabriken, Wueren ze kréien, ass haaptsächlech op de Verbrauch vu Lagerbestänn a laangfristege Kontraktquellen zréckzeféieren, wat d'Ongläichgewiicht tëscht Offer an Nofro vun de PTA weider verschäerft.

4.Lagerdrock a Maarterwaardungen

Baséierend op der aktueller Offer- a Nofrosituatioun gëtt erwaart, datt d'PTA am August ongeféier 300.000 Tonnen akkumuléiert, wat zu engem staarke Präisréckgang féiert. Fir d'Zukunft bleift den Drock op der Offer um PTA-Maart enorm, haaptsächlech wéinst de limitéierten zentraliséierten Ënnerhaltsanlagen an der Tatsaach, datt déi meescht grouss Ariichtungen d'Ënnerhaltsaarbechten am Laf vum Joer ofgeschloss hunn. Et gëtt erwaart, datt déi monatlech PTA-Produktioun an Zukunft op engem héije Niveau vu méi wéi 6 Milliounen Tonnen pro Mount bleift. Och wann d'Polyesterproduktioun am Downstream ufänkt sech erëm z'erhuelen, wäert et schwéier sinn, sou eng héich Produktioun vollstänneg ze verdauen, an den Drock op der Offer wäert weider bestoen.

5.Käschtenënnerstëtzung a schwaacht Schwéngungsmuster

Trotz ville negativen Faktoren um Maart bitt den internationale Réiuelegmaart ëmmer nach eng gewësse Käschtenënnerstëtzung fir PTA. Op Makroniveau hunn d'Suergen iwwer eng global Wirtschaftsrezessioun zu engem allgemenge Réckgang vun de Rohstoffpräisser gefouert, awer déi eropgaang Erwaardung vun Zënssätzsenkungen huet e bëssen Erwiermung op de Maart bruecht. Op der Offersäit beaflossen d'Onsécherheet vun de geopolitische Risiken an d'Politik vun der OPEC+ zur Produktiounsreduktioun weiderhin den Uelegmaart. Op der Nofrosäit besteet d'Erwaardung vun enger Reduktioun vum Réiueleglager ëmmer nach. Ënnert dem kombinéierten Effekt vun dëse Faktoren stellt den Uelegmaart eng Situatioun vu gemëschte Long- a Short-Positiounen duer, mat PTA-Veraarbechtungsgebühren, déi tëscht 300-400 Yuan/Tonn schwanken. Dofir kann d'Käschtenënnerstëtzung vum internationale Réiueleg, trotz dem enormen Drock op d'Offer, ëmmer nach zu engem schwaache a volatile Muster um PTA-Maart féieren.

6.Schlussfolgerung a Perspektiv

Zesummegefaasst wäert de PTA-Maart an Zukunft mat engem bedeitenden Drock op d'Offer konfrontéiert sinn, an déi schwaach Nofro wäert d'pessimistesch Stëmmung um Maart weider verschäerfen. D'Käschtenënnerstëtzungsroll vum internationale Réiueleg kann awer net ignoréiert ginn, wat de Réckgang vun de PTA-Präisser bis zu engem gewësse Grad verlangsame kéint. Dofir gëtt erwaart, datt de PTA-Maart an eng Period vu schwaacher Volatilitéit trëtt.

Zäitpunkt vun der Verëffentlechung: 26. August 2024