Zënter August ass den Inlandspräis vun Essigsäure stänneg geklommen, mat engem duerchschnëttleche Maartpräis vun 2877 Yuan/Tonn um Ufank vum Mount, deen op 3745 Yuan/Tonn geklommen ass, eng Erhéijung vun 30,17% am Verglach zum Vormonat. Déi kontinuéierlech wöchentlech Präiserhéijung huet de Gewënn vun Essigsäure nach eng Kéier erhéicht. Et gëtt geschat, datt den duerchschnëttleche Bruttogewënn vun Essigsäure den 21. August bei ongeféier 1070 Yuan/Tonn louch. Dësen Duerchbroch vum "Gewënn vun dausend Yuan" huet och Zweiwel um Maart iwwer d'Nohaltegkeet vun den héije Präisser opgeworf.

Déi traditionell Downstream-Off-Saison am Juli an August hat keen signifikanten negativen Impakt op de Maart. Am Géigendeel hunn d'Offerfaktoren eng Roll gespillt fir d'Situatioun ze verschäerfen, andeems se de ursprénglech käschtedominéierte Maart fir Essigsäure an en Offer-Nofro-dominéierte Muster transforméiert hunn.

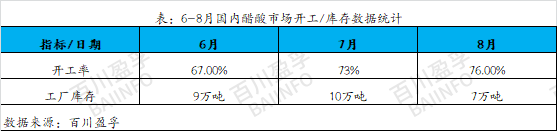

D'Betribsquote vun Essigsäureanlagen ass erofgaang, wat dem Maart zugutt kënnt.

Zënter Juni gëtt d'intern Ausrüstung vun Essigsäure fir Ënnerhalt geplangt, wat zu enger Reduktioun vun der Betribsquote op mindestens 67% gefouert huet. D'Produktiounskapazitéit vun dësen Ënnerhaltsausrüstungen ass relativ grouss, an d'Ënnerhaltszäit ass och laang. Den Inventar vun all Entreprise geet weider zréck, an den allgemengen Inventarniveau ass op engem niddregen Niveau. Ufanks gouf ugeholl, datt d'Ënnerhaltsausrüstung sech am Juli lues a lues erhuele géif, awer de Fortschrëtt vun der Erhuelung vun der Mainstream-Ausrüstung huet nach net e voll operationelle Zoustand erreecht, mat kontinuéierleche Wiesselen vum Start an dem Stop, wat zu der Restriktioun vu laangfristege Wueren féiert, déi am Juni net a Quantitéit verkaaft konnte ginn, erëm am Juli, an de Maartinventar bleift weider niddreg.

Mat der Arrivée vum August erhëlt sech déi üblech Ausrüstung fir d'Virbereedungsënnerhaltung lues a lues. Wéinst der brennender Hëtzt hunn awer dacks Ausrüstungsausfäll vun anere Produzenten verursaacht, an Ënnerhalts- a Feelersituatiounen sinn op eng konzentréiert Manéier opgetrueden. Aus dëse Grënn huet d'Betribsquote vun Essigsäure nach net en héijen Niveau erreecht. Nom Opbau vun der Ënnerhaltung an den éischten zwee Méint gouf et e Manktem u Wueren um Maart, wat zu Iwwerverkaafssituatiounen bei verschiddenen Entreprisen am August gefouert huet. D'Spotversuergung um Maart war extrem knapp, an d'Präisser sinn och op hiren Héichpunkt geklommen. Aus dëser Situatioun kann een erkennen, datt de Manktem u Spotversuergung am August net duerch kuerzfristeg Spekulatioun verursaacht gouf, mä éischter d'Resultat vun enger laangfristeger Akkumulatioun. Vum Juni bis Juli hunn verschidden Entreprisen d'Offersäit effektiv duerch Ënnerhalt an Troubleshooting kontrolléiert, wouduerch e relativ stabile Lagerbestand vun Essigsäure bäibehale gouf. Et kann ee soen, datt dëst gënschteg Konditioune fir d'Erhéijung vun den Essigsäurepräisser am August geschaf huet.

2. D'Nofro am Downstream verbessert sech, wat de Maart fir Essigsäure hëlleft ze klammen.

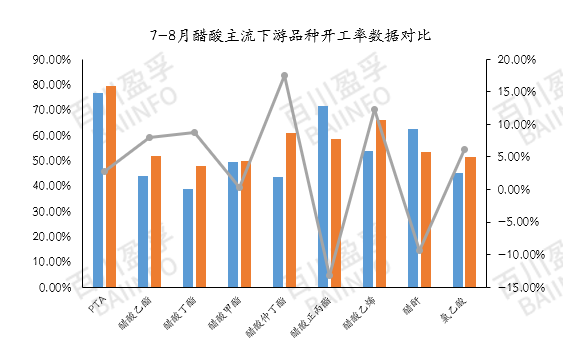

Am August louch déi duerchschnëttlech Betribsquote vun der Mainstream-Essigsäure-Downstream bei ongeféier 58%, eng Erhéijung vu ronn 3,67% am Verglach zum Juli. Dëst weist eng liicht Verbesserung vun der nationaler Downstream-Nofro hin. Och wann déi duerchschnëttlech monatlech Betribsquote nach net iwwer 60% gaangen ass, hat d'Wiederopnam vun der Produktioun vu bestëmmte Produkter an Ausrüstung e gewësse positiven Impakt op de regionale Maart. Zum Beispill ass déi duerchschnëttlech Betribsquote vu Vinylacetat am August ëm 18,61% geklommen. De Restart vun den Apparater dëse Mount war haaptsächlech an der Nordwestregioun konzentréiert, wat zu enger knapper Versuergung an enger staarker Atmosphär vu Präiserhéijungen an der Regioun gefouert huet. Mëttlerweil läit d'Betribsquote vun der PTA bei bal 80%. Och wann d'PTA e klengen Impakt op de Präis vun Essigsäure huet, reflektéiert hir Betribsquote direkt d'Quantitéit un Essigsäure, déi benotzt gëtt. Als Haapt-Downstream-Maart an Ostchina hat d'Betribsquote vun der PTA och e positiven Impakt op den Essigsäuremaart.

Aftermarket-Analyse

Ënnerhalt vun den Hiersteller: Aktuell gëtt den Inventar vu verschiddene Betriber op engem relativ niddrege Niveau gehalen, an de Maart huet e knappen Ugebot. D'Betriber si ganz empfindlech op Inventarännerungen, a soubal de Inventar sech opbaut, kann et zu enger weiderer Situatioun vu Stéierungen a Produktiounsënnerbriechung kommen. Ier de Inventar sech opbaut, bleift d'Ugebotssäit relativ stabil, an eng liicht "strategesch Upassung" kéint erëm e positiven Effekt op de Maart hunn. Et gëtt erwaart, datt et ongeféier de 25. August Ënnerhaltspläng fir déi wichtegst Apparater an der Regioun Anhui gëtt, déi sech mat der kuerzfristeger Ënnerhaltszäit vum Nanjing-Apparat iwwerlappe kënnen, während et de Moment keng reegelméisseg Ënnerhaltspläng an anere Regiounen ugekënnegt gëtt. An dëser Situatioun ass et nach méi néideg, d'Schwankungen am Inventar vun all Betrib an d'Méiglechkeet vu plötzlechen Apparatausfäll genau ze iwwerwaachen.

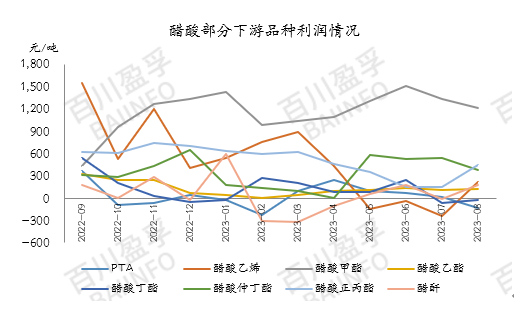

Nofro am Downstream: Aktuell ass den Upstream-Essigsäurebestand nach ëmmer kontrolléierbar, an Downstream-Fabriken halen d'Produktioun temporär duerch kuerzfristeg laangfristeg Kontrakter oprecht. Wéinst dem schnelle Präisanstieg vun den Upstream-Essigsäurepräisser ass et awer schwéier fir d'Produktpräisser am Downstream sech vollstänneg op d'Nofro um Endmaart z'iwwerdroen. E puer grouss Downstream-Industrien si mat Drock op de Gewënn konfrontéiert. Aktuell sinn ënner den Haaptdownstream-Produkter vun Essigsäure, mat Ausnam vu Methylacetat an N-Propylester, d'Gewënn vun anere Produkter bal gläichwäerteg mat der Käschtelinn. D'Gewënn vu Vinylacetat (produzéiert no der Kalziumcarbidmethod), PTA a Butylacetat weisen souguer en invertéiert Phänomen. Dofir hunn e puer Entreprisen Moossname getraff, fir hir Belaaschtung ze reduzéieren oder d'Produktioun ze stoppen.

Och d'Downstream-Industrien observéieren, ob d'Präisser sech an den Terminalgewënn reflektéiere kënnen. Wa sech d'Gewënn vun den Downstream-Produkter verléieren, während de Präis vun Essigsäure héich bleift, gëtt erwaart, datt d'Downstream-Produktioun weider fale kann, fir d'Gewënnsituatioun auszegläichen.

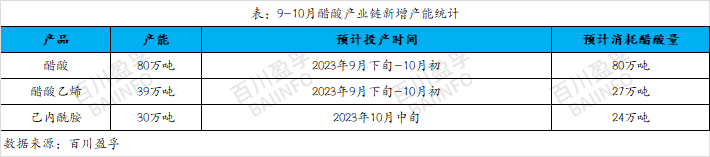

Nei Produktiounskapazitéit: Et gëtt erwaart, datt et bis Enn September an Ufank Oktober eng grouss Zuel vun neie Produktiounseenheete fir Vinylacetat gëtt, mat enger Gesamtkapazitéit vun ongeféier 390.000 Tonnen, an datt ongeféier 270.000 Tonnen Essigsäure verbraucht ginn. Gläichzäiteg gëtt erwaart, datt déi nei Produktiounskapazitéit vu Caprolactam 300.000 Tonnen erreecht, wat ongeféier 240.000 Tonnen Essigsäure verbraucht. Et ass de Moment bekannt, datt d'Downstream-Ausrüstung, déi a Betrib geholl soll ginn, Mëtt September mat der externer Produktioun vun Essigsäure ufänke kéint. Wéinst dem aktuellen knappe Versuergungspotenzial um Essigsäuremaart ass d'Produktioun vun dëser neier Ausrüstung sécherlech erëm eng positiv Ënnerstëtzung fir den Essigsäuremaart.

Kuerzfristeg schwankt de Präis vun Essigsäure nach ëmmer staark, awer den exzessive Präisanstieg vun Essigsäure an der leschter Woch huet zu engem verstäerkten Widderstand vun den Downstream-Hiersteller gefouert, wat zu enger gradueller Reduktioun vun der Belaaschtung an engem Réckgang vum Akafsbegeeschterung gefouert huet. Am Moment gëtt et e puer iwwerbewerte "Schaum" um Essigsäuremaart, sou datt de Präis liicht fale kéint. Wat d'Maartsituatioun am September ugeet, ass et ëmmer nach néideg, d'Produktiounszäit vun der neier Essigsäureproduktiounskapazitéit genau ze iwwerwaachen. Am Moment ass den Essigsäurebestand niddreg a kann bis Ufank September erhale bleiwen. Wann déi nei Produktiounskapazitéit net wéi geplangt virum Enn September a Betrib geholl gëtt, kann nei Downstream-Produktiounskapazitéit fir Essigsäure am Viraus beschafft ginn. Dofir bleiwe mir optimistesch wat den Maarttrend am September ugeet a musse mir déi spezifesch Trends vun den Upstream- a Downstream-Mäert am A behalen, andeems mir d'Echtzäitännerungen um Maart genau iwwerwaachen.

Zäitpunkt vun der Verëffentlechung: 22. August 2023