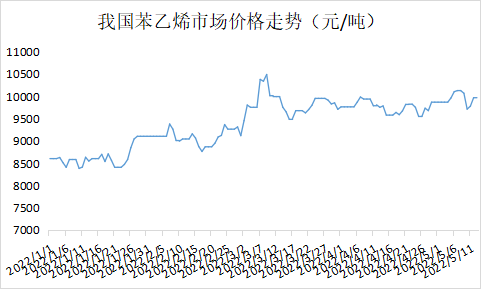

Déi inlännesch Styrolpräisser sinn eropgaangen an duerno nees op den oszilléierenden Trend ugepasst. Lescht Woch war den High-End-Spot-Deal zu Jiangsu bei 10.150 Yuan/Tonn, den Low-End-Deal bei 9.750 Yuan/Tonn, an den Héich- an Déifpunkt vum Spread bei 400 Yuan/Tonn. D'Rohölpräisser dominéieren de Styrol, a pure Benzol bleift fest. Am Réckgang vum Uelegpräis sinn d'Styrolgewënn nees erofgefall, d'Käschtesäit ënnerstëtzt sech weider, an um Enn vun der Woch erhëlt sech de Rohöl, während en dem Opstig nogefollegt ass. D'Nofro am Downstream ass allgemeng, d'Grondlage ginn weider, d'Epidemie an d'Produktiounsgewënn ënner dem Afloss vun den inlänneschen Downstream-Anlagen fänken schlecht un, an d'Offer- an d'Nofrosäit ass schwéier, Styrol ze stäerken.

Ugebotssäit

Aktuell fänkt d'inlännesch Styrolanlag op engem niddregen Niveau un. Ënnert dem Afloss vu Produktiounsgewënn sinn déi meescht net-integréiert Anlagen am Parking fir den negativen Effekt ze reduzéieren, en Deel vum integréierten Apparat oder der Ënnerhaltung, oder eng Paus vum Parking an der Reduktioun vun der Laascht, just fir datt d'Produktioun net eropgaang ass. Dofir ass et schwéier, d'Präisser fir d'inlännesch Styrolproduktioun ze ënnerdrécken, wat och d'Produktiounsschwankungen vun dëser Woch net offensichtlech mécht, während déi rezent Réckgang vum negativen Effekt d'wëchentlech Styrolproduktioun liicht reduzéiert. Déi allgemeng inlännesch Styrolproduktioun wäert an der spéiderer Period eropgoen, well d'Produktioun vun e puer Eenheeten nees ufänkt.

Nofro-Säit

D'Nofro am Downstream huet sech an nächster Zukunft net vill geännert. Wéinst der rezenter negativer Reduktioun vun EPS bei verschiddene Produzenten ass d'Nofro fir Styrol gefall, awer d'Nofro fir PS- an ABS-Anlagen ass eropgaang. Am Allgemengen ass d'Reduktioun vun den dräi gréissten Downstream-Nofroen an nächster Zukunft ganz limitéiert, an et gëtt nach Spillraum fir d'Nofro an de leschte Joren ze verbesseren. Nëmmen déi aktuell Epidemie an Ostchina huet e gréisseren Impakt op d'Nofro fir Styrol oder e gewësse Grad un Ënnerdréckung.

Aktuell sinn d'Uelegpräisser op en héijen Niveau geklommen, awer si klammen nach eng Kéier limitéiert; d'Präisser fir reng Benzol steigen weider, awer de gezwongenen Ofkierzungsmaart kann nach méi laang daueren, besonnesch wann den Uelegpräis zréckgeet, oder mam Réckgang vun reng Benzol; dofir, obwuel et Ënnerstëtzung fir d'Käschtesäit gëtt, awer d'Méiglechkeet vun engem Réckgang vun de Käschten ënnerstëtzt gëtt, och mam Réckgang. D'Offer- an d'Nofrosäit solle behalen ginn, d'Offersäit, d'Produktioun vu Styrolfabriken ass stabil, an d'Stad ass liicht eropgaang; wärend d'Nofrosäit weidergeet, geet d'Epidemie am Jiangsu-Gebitt weider, an eenzel EPS-Anlagen sinn duerch Parkplazen betraff, PS ass wéinst Gewënnproblemer a verschiddenen Anlagen hunn d'Intentioun, Parkplazen ze setzen, fir d'Laascht ze reduzéieren. Dofir sinn d'Inlandspräisser vu Styrol dës Woch limitéiert, an et kéint e Réckgang ginn, de Spotpräis um Jiangsu-Maart gëtt erwaart tëscht 9700-10000 Yuan/Tonn ze leien.

Zäitpunkt vun der Verëffentlechung: 17. Mee 2022