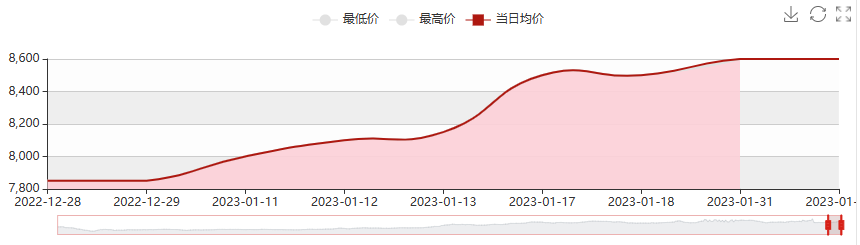

De Spotpräis fir Styrol zu Shandong ass am Januar geklommen. Um Ufank vum Mount louch de Spotpräis fir Styrol zu Shandong bei 8000,00 Yuan/Tonn, an um Enn vum Mount bei 8625,00 Yuan/Tonn, eng Erhéijung vun 7,81%. Am Verglach zum selwechte Zäitraum vum leschte Joer ass de Präis ëm 3,20% gefall.

De Maartpräis vu Styrol ass am Januar geklommen. Aus der uewe genannter Figur ass ze gesinn, datt de Präis vu Styrol am leschte Mount véier Wochen hannereneen geklommen ass. Den Haaptgrond fir den Opstig ass, datt virum Fréijoersfest d'Virbereedung vun de Wueren op d'Sammlung vun den Exportwueren iwwerlagert gëtt. Och wann den Downstream nëmmen e Besoin ass, ass d'Kaafabsicht gutt an huet e gewësse Support fir de Maart. D'Erwaardung, datt den Hafenbestand liicht fale kéint, ass gutt fir de Styrolmaart. Nom Fréijoersfest sinn d'Rohölpräisser gefall an d'Käschtenënnerstëtzung war schlecht. Et gëtt erwaart, datt de Styrolmaart haaptsächlech kuerzfristeg fale wäert.

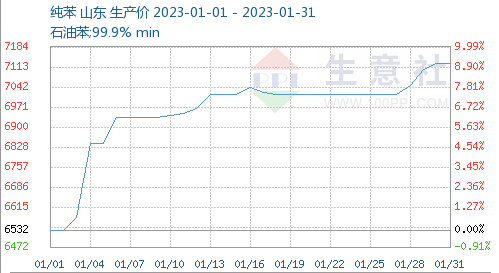

Réistoffer: reng Benzol huet dëse Mount geschwankt a gefall. De Präis den 1. Januar louch bei 6550-6850 Yuan/Tonn (den Duerchschnëttspräis louch bei 6700 Yuan/Tonn); Enn Januar louch de Präis bei 6850-7200 Yuan/Tonn (den Duerchschnëttspräis louch bei 7025 Yuan/Tonn), eng Erhéijung vun 4,63% dëse Mount, eng Erhéijung vun 1,64% am Verglach zum selwechte Zäitraum vum leschte Joer. Dëse Mount war de Maart fir reng Benzol vun enger Rei vu Faktoren negativ beaflosst, an de Präis huet geschwankt a gefall. Éischtens ass de Réiueleg staark gefall an d'Käschtesäit war negativ. Zweetens war d'asiatesch-amerikanesch Arbitragefënster zou, an de Präis vu reng Benzol a China war héich, sou datt den Importvolumen vu reng Benzol am Januar op engem héijen Niveau war. Ausserdeem ass d'Gesamtversuergung vu reng Benzol ausräichend. Drëttens ass den Downstream-Gewënnniveau schlecht, a Styrol gëtt weiderhin um Maart kaaft.

Downstream: Déi dräi grouss Downstream-Produkter vum Styrol sinn am Dezember eropgaang an erofgaang. Ufanks Januar louch den Duerchschnëttspräis vun der PS Mark 525 bei 9766 Yuan/Tonn, an um Enn vum Mount louch den Duerchschnëttspräis vun der PS Mark 525 bei 9733 Yuan/Tonn, wat engem Réckgang vun 0,34% an 3,63% am Verglach zum Vorjahr entsprécht. De Fabréckspräis vum inlännesche PS ass schwaach, an de Versandpräis vun den Händler ass schwaach. Et wäert Zäit daueren, bis sech d'Transaktioun no de Feierdeeg erhëlt, an d'Reduktioun vum Maartpräis ass limitéiert. Am Moment ass d'Begeeschterung fir d'Opfëllung vu klenge a mëttelgrousse Downstream-Fabriken zréckgaang. Den 30. Dezember 2022 ass de Perbenzol um ostchinesesche Maart ëm 100 Yuan/Tonn op 8700 Yuan/Tonn gefall, an de Perbenzol war stabil bei 10250 Yuan/Tonn.

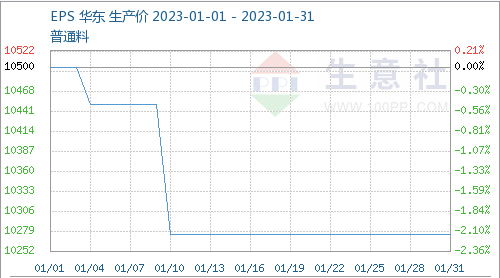

Laut den Donnéeën louch den Duerchschnëttspräis fir normal EPS-Materialien um Ufank vum Mount bei 10500 Yuan/Tonn, an den Duerchschnëttspräis fir normal EPS-Materialien um Enn vum Mount bei 10275 Yuan/Tonn, e Réckgang vun 2,10%. An de leschte Joren huet déi kontinuéierlech Expansioun vun der EPS-Kapazitéit zu engem offensichtlechen Ongläichgewiicht tëscht Offer an Nofro gefouert. E puer Betriber si pessimistesch wat d'Maartaussichten ugeet a si virsiichteg. Si hunn um Enn vum Joer wéineg Lagerbestänn an den allgemengen Handelsvolumen ass schwaach. Mat dem weidere Réckgang vun der Temperatur am Norden kéint d'Nofro fir Isolatiounsplacken, déi duerch Nordchina an Nordostchina representéiert ginn, op de Gefréierpunkt falen, an et gëtt erwaart, datt e puer EPS-Ausrüstung virzäiteg ophält.

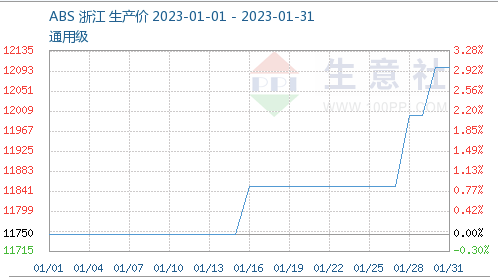

Den inlännesche ABS-Maart ass am Januar liicht eropgaang. Den 31. Januar louch den Duerchschnëttspräis vun ABS-Prouwe bei 12100 Yuan pro Tonne, wat 2,98% méi héich ass wéi den Duerchschnëttspräis um Ufank vum Mount. Déi allgemeng Leeschtung vun den dräi ABS-Upstream-Materialien dëse Mount war zimmlech raisonnabel. Dorënner ass de Maart fir Acrylnitril liicht eropgaang, an de Präis vun den Hiersteller ass am Januar eropgaang. Gläichzäiteg ass d'Ënnerstëtzung vum Rohmaterial Propylen staark, d'Industrie fänkt niddreg un, an d'Präisser vun den Händler klammen, an si si net bereet ze verkafen. Dëse Mount hunn d'Fabriken am Downstream, dorënner d'Haaptindustrie fir Terminalapparater, d'Wueren Schrëtt fir Schrëtt virbereet. De Lagerbestand virum Feierdag ass allgemeng, d'Gesamtnofro tendéiert stabil ze sinn, an de Maart ass normal. Nom Feierdag verfollegen d'Keefer an d'Händler de Maart.

An der leschter Zäit ass den internationale Réiuelegmaart weiderhin zréckgaangen, d'Käschtenënnerstëtzung ass allgemeng, an d'Nofro fir Styrol ass am Allgemengen schwaach. Dofir erwaart d'Commercial News Agency, datt de Styrolmaart kuerzfristeg liicht zréckgoe wäert.

Chemwinass eng Handelsfirma fir chemesch Rohmaterialien a China, mat Sëtz an der Shanghai Pudong New Area, mat engem Netzwierk vun Häfen, Terminalen, Fluchhäfen an Eisebunnstransport, a mat chemeschen a geféierleche Chemikalienlager zu Shanghai, Guangzhou, Jiangyin, Dalian an Ningbo Zhoushan, China, déi dat ganzt Joer iwwer méi wéi 50.000 Tonnen chemesch Rohmaterialien lagert, mat ausreechendem Versuergung, wëllkomm fir ze kafen an ze froen. chemwin Email:service@skychemwin.comWhatsApp: 19117288062 Tel.: +86 4008620777 +86 19117288062

Zäitpunkt vun der Verëffentlechung: 01. Februar 2023