Déi allgemeng Versuergung vu GletscherEssigsäureDe Maart am August ass héich, an e puer Downstream-Produkter sinn an der Niewesaison, sou datt d'Nofro no Essigsäure limitéiert kéint sinn. Well et dëse Mount manner Renovatiounsbetriber gëtt, hunn nëmmen Shanghai Huayi an Dalian Hengli Renovatiounspläng, d'Offer bleift héich, an de Fabrécksbestand ass op engem mëttleren bis héije Niveau. Et ass schwéier, de Präisanstieg z'ënnerstëtzen, well et vill negativ Aspekter um kuerzfristege Äisessegmaart gëtt.

An de leschte Joren huet d'Produktiounskapazitéit vun Äisessegsäure an hiren Haaptindustrien e wuessenden Trend gewisen. D'Gewënniwwerdroung an der Industriekette ass awer net am Gläichgewiicht. An Zukunft wäert et ee vun den Treiber vun der Gewënn- an der Nofroexpansioun bleiwen. D'Offerkapazitéit vun Äisessegsäure wäert sécherlech nach méi eropgoen. Zu deem Zäitpunkt wäert d'Gläichgewiicht tëscht Offer an Nofro gebrach ginn.

Obwuel d'Produktiounskapazitéit vun Äisessigsäure lues a lues eropgeet, weist de Konsum och eng Wuestumstendenz, awer d'Gewënniwwerdroung an der Industriekette ass net ausgeglach, an d'Gewënnsituatioun a verschiddenen Downstream-Verdeelungssektoren kann kaum als ideal bezeechent ginn.

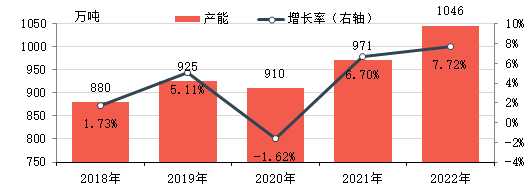

D'Produktiounskapazitéit vun Äisessigsäure gëtt lues a lues ausgebaut

Tëscht 2018 an 2022 ass d'Produktiounskapazitéit vun Äisessegsäure a China stänneg eropgaang, ënnerstëtzt vun der Entwécklung vun der Nofro am weidere Prozess an enger gudder Rentabilitéit. Am Joer 2022 läit déi effektiv jäerlech Kapazitéit vun Äisessegsäure bei 10,46 Milliounen Tonnen, eng Erhéijung vun 18 Tonnen, 86 % am Verglach zum Joer 2018.

An de leschte fënnef Joer huet de Gesamtpräis vun Äisessegsäure en opwäertegen Trend gewisen, ënnerstëtzt vun der wuessender nationaler Nofro an engem aktiven Exportmaart. Gläichzäiteg huet en déi meescht Zäit en groussen Präisënnerscheed mam Rohmaterial Methanol behalen, wat zu enger staarker Rentabilitéit an enger laanger Rentabilitéitszäit gefouert huet.

An de Joren 2017-2018 waren d'Ufänke vun auslännesche Glacisessik-Anlagen onbestänneg, an den Exportmaart huet den Inlandsmaart ënnerstëtzt. Zousätzlech ass mat der Verlangsamung vun der inländescher Glacisessikkapazitéit an der Erweiderung vun der Downstream-Kapazitéit d'Nofro no Glacisessik just eropgaang, wat zesummen den Opstig vun den inländesche Glacisessikpräisser ënnerstëtzt huet. Och wann den Trend am Fong dee selwechte wéi dee vum Rohmaterial Methanol ass, wiisst den Ënnerscheed am Präis weider an d'Gewënnmarge klëmmt. Am Joer 2018 louch den duerchschnëttleche theoretesche Bruttogewënn um Ostchinesesche Maart bei ongeféier 1.753 Yuan/Tonne. An de Joren 2019-2020 klëmmt d'Produktiounskapazitéit vun inländescher Glacisessik stänneg an d'Offer klëmmt. D'Nofro hëlt a Phasen of wéinst onerwaarten Faktoren. D'Präisser fir inländesch Glacisessik si volatil, an den Ënnerscheed am Präis mat Methanol hëlt bis zu engem gewësse Grad of. Am Joer 2020 louch den duerchschnëttleche theoretesche Bruttogewënn um Ostchinesesche Maart bei ongeféier 504 Yuan/Tonne. Am Joer 2021, obwuel d'Präisser fir Methanol a Glaceessigsäure opwäerts weisen, klëmmt de Präis vun Glaceessigsäure nach méi wéinst der Erhéijung vun der nationaler an auslännescher Nofro an dem phaséierten Ofbau vum Ugebot, wouduerch den Ënnerscheed am Präis tëscht deenen zwee weider eropgeet. Déi duerchschnëttlech Bruttomarge am ostchinesesche Maart louch bei ongeféier 399 RMB/Tonn,41%.

Obwuel de Gewënn zimlech substantiell war, huet d'Nofro am Downstream weider gewuess, wouduerch existent Produzenten an nei Maartspiller nei Projetpläng fir Äisessigsäure entwéckelt hunn, vun deenen déi meescht och ëmgesat goufen.

D'Nofro am zukünftege Downstream klëmmt weider

Et gëtt nach ëmmer Pläng fir nei Kapazitéite fir déi meescht Downstream-Produkter an Zukunft, wat de weidere Wuesstum vun der Liwwerkapazitéit vun Äisessigsäure fördert.

Vun 2021 bis 2022 wiisst d'EVA-Produktiounskapazitéit rapid an d'Produkter kommen och op en héichwuessenden VA-Vinylacetatgehalt zou, mat enger bedeitender Erhéijung vun der Nofro fir Vinylacetat, enger Expansioun vun der Vinylacetat-Produktiounskapazitéit an engem bedeitende Mangel u Versuergung mat net-Kalziumcarbid. Zënter 2022 gouf e puer Kalziumcarbidversuergung un déi ursprénglech Ethylenversuergungsbenotzer ergänzt, an d'Ethylenacetatversuergung a China huet sech vun engem strukturellen Iwwerfloss zu enger struktureller Spannung geännert. EVA iwwerleet deelweis selwergebauten Ethylenacetat wéinst der erhéichter Schwieregkeet an de Käschte vum Kaf fir d'Benotzer. Bis dohin sinn eng Rei vu Projeten am Bau an der Rei an d'Ethylenvinylacetat-Produktiounskapazitéit gëtt am Joer 2023 fräigesat.

Ethylacetat ass och ee vun den Haaptprodukter vun Äisesseg. An de leschte Joren ass de Widdersproch tëscht Offer a Nofro vun Ethylacetat prominent gewiescht, an d'Kapazitéitswuesstemsquote ass relativ lues. 2022-2023 gëtt nei Kapazitéit nach ëmmer haaptsächlech an existente Firmen fonnt, meeschtens fir hiren Industrieundeel ze vergréisseren, d'Käschten weider ze reduzéieren an d'Effizienz ze verbesseren. Zousätzlech, well den aktuellen Trend vun der Integratioun an der petrochemescher Industrie ëmmer méi offensichtlech gëtt, plangen e puer Firmen nei Ethylacetatanlagen ze bauen fir d'Industriekette auszebauen. Wéinst dem einfache Produktiounsprozess vun Ethylacetat, dem schnelle Wiessel vun den Haushaltsausrüstungen an der flexibeler Produktioun, déi meeschtens op Käschten- an Nofroännerungen baséiert, ass d'Produktiounswuesstemsquote an de leschte Joren lues gewiescht.

Wat Essigsäureanhydrid ugeet, existéieren an de leschte Joren nei Ausrüstung a veraltet Ausrüstung niewenteneen, an d'Gesamtangebot weist e Wuestumstendenz. Aus der Perspektiv vun der Konsumstruktur gëtt et haaptsächlech an der Produktioun vun Acetatfaser, pharmazeuteschen Zwëschenprodukter, Pestizidzwëschenprodukter, Gewierzer, Faarfstoffer, Liewensmëttelzousätz, chemeschen Dehydratiounsmëttelen an anere Beräicher benotzt. E puer inlännesch Essigfaseranlagen si mat Essigsäureanhydridanlagen ausgestatt, an d'Integratioun an aner Beräicher ass net héich. An Zukunft wäerten Essigsäureanhydridanlagen nach ëmmer am Bau sinn. Ningxia Donghe plangt an der zweeter Hallschent vun dësem Joer 150.000 Tonnen a Betrib ze huelen. Henan Ruibai plangt och eng nei Essigsäureanhydridanlag ze bauen, an d'Produktiounskapazitéit vun der Industrie gëtt erwaart weider ze wuessen. Essigsäureanhydrid huet eng breet Palette vun Downstream-Beräicher an et gëtt nach ëmmer e bësse Spillraum fir Wuesstem op der Nofrosäit, awer mat der Erhéijung vun der Produktiounskapazitéit wäert d'Industrie ëmmer méi kompetitiv ginn.

Méi nei Projeten fir Äisessigsäure an der Zukunft, d'Gläichgewiicht tëscht Offer an Nofro kéint gebrach ginn.

Déi besser Gewënnleistung an de leschte Joren, souwéi déi kontinuéierlech Erhéijung vun der Nofro am Downstream, maachen d'Offer vun Äisessigsäure och weiderhin zu engem héije Schwong, an déi nächst dräi Joer sinn keng Ausnam.

Déi uewe genannte Tabelle weist e puer vun den neie Kapazitéitspläng fir Äisessegsäure an den nächsten dräi Joer. Nieft de Pläng fir Neibau a Expansioun vun e puer Firmen ass ze gesinn, datt d'Zukunftswuesstem vun der Äisessegsäure nach ëmmer relativ grouss erwaart gëtt. Och wann d'Nofro am Downstream och dauerhaft eropgoe wäert, bleift ofzewaarden, ob se déi zouhuelend Offer vun Äisessegsäure komplett absorbéiere kann, an et kann net ausgeschloss ginn, datt Äisessegsäure a China eng Iwwerkapazitéit wäert hunn.

Chemwinass eng Handelsfirma fir chemesch Rohmaterialien a China, mat Sëtz an der Shanghai Pudong New Area, mat engem Netzwierk vun Häfen, Terminalen, Fluchhäfen an Eisebunnstransport, a mat chemeschen a geféierleche Chemikalienlager zu Shanghai, Guangzhou, Jiangyin, Dalian an Ningbo Zhoushan, China, déi dat ganzt Joer iwwer méi wéi 50.000 Tonnen chemesch Rohmaterialien lagert, mat ausreechendem Versuergung, wëllkomm fir ze kafen an nozefroen. chemwinE-Mail:service@skychemwin.comWhatsApp: 19117288062 Tel.: +86 4008620777 +86 19117288062

Zäitpunkt vun der Verëffentlechung: 16. August 2022